Ab dem 1. Juni 2023 gehören Russland (RUS) und Weißrussland (BY) nicht mehr dem Grüne-Karte-System (Council of Bureaux) an, da internationale Verträge zur Kfz-Haftpflichtversicherung am 31. Mai 2023 ausgelaufen sind und nicht verlängert wurden. Der europäische Dachverband „Insurance Europe“, zu der auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) zählt, hat wegen des Kriegs in der Ukraine mittlerweile die All-Russian Insurance Association (Aria) ausgeschlossen. Deshalb sind Kfz-Versicherungen aus der EU, Großbritannien und der Schweiz ab Juni in Russland und Weißrussland nicht mehr anerkannt und das gleiche gilt auch umgekehrt. So muss bei der Einreise in die Russische Föderation und Weißrussland eine alternative Kfz-Versicherung abgeschlossen werden, da Autofahrer aus den genannten Ländern ansonsten als nicht Kfz-versichert gelten.

Kein Versicherungsschutz für Fahrzeuge mehr in Russland (RUS) und Weißrussland (BY)

Das deutsche Auswärtige Amt warnt dringend davor, nicht ohne Versicherungsschutz in Russland und Weißrussland unterwegs zu sein, da man ansonsten als nicht Kfz-versichert gelte. So wird es für Autofahrer aus dem Westen künftig komplizierter sich den benötigten alternativen Versicherungsschutz zu besorgen. Denn die neuen russischen Kfz-Policen, die man braucht, können bislang nicht online erworben werden, sondern müssen beim Grenzübertritt erworben werden. Zwar hat Russland angekündigt, dass sich die Verkaufsstellen höchstens einen halben Kilometer von der Grenze entfernt befinden sollen. Allerdings konnten bislang die angekündigten Verkaufsstellen in Grenznähe weder gesichtet noch nicht bestätigt werden. Dazu kommt, dass beim Abschluss einer Versicherung bei einem russischen Versicherungsunternehmen etwaige Schadenfälle vor Ort abgewickelt werden und die Entschädigung wird wohl in russischen Rubel auf ein russisches Bankkonto überwiesen.

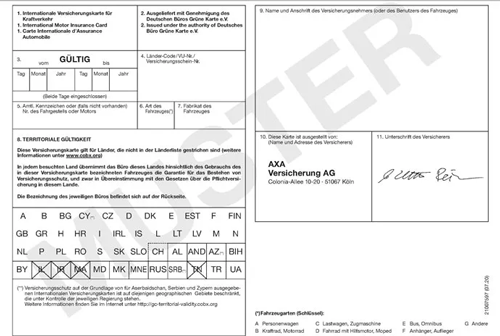

Was ist die Grüne Versicherungskarte

Die Grüne Versicherungskarte, deren offizielle Bezeichnung Internationale Versicherungskarte für Kraftverkehr (IVK) ist, hat sich wegen ihrer ehemaligen grünen Farbe umgangssprachlich so etabliert. Seit dem 1. Juli 2020 darf die Grüne Versicherungskarte auch in weißer Farbe von den Versicherern ausgestellt werden. Die Internationale Versicherungskarte für Kraftverkehr (Grüne Versicherungskarte) ist Bestandteil eines internationalen, überwiegend europäischen Systems.

Dadurch ist es möglich, mit dem Kfz-Haftpflichtversicherungsvertrag des Herkunftslandes in verschiedene Länder zu fahren, ohne eine dem jeweiligen nationalen Recht entsprechende Versicherungsdeckung nachversichern zu müssen. Denn dies wäre andernfalls notwendig, da auch innerhalb der Europäischen Union die Haftungsregelungen im Straßenverkehr und die dazugehörigen Versicherungslösungen keineswegs einheitlich geregelt sind. So sind beispielsweise in allen Ländern unterschiedlich hohe Begrenzungen der Versicherungssumme in der Kfz-Haftpflichtversicherung üblich.

Aufgrund des Kennzeichenabkommens für den vereinfachten internationalen Kraftfahrzeugverkehr in Europa ist die Grüne Karte eigentlich im europäischen Ausland mittlerweile überflüssig. Daher stellen manche Autoversicherer die Grüne Karte nicht mehr generell für den Versicherungsnehmer aus, sondern dieser bekommt sie nur noch auf Anfrage. Das Mitführen der Internationalen Versicherungskarte für Kraftverkehr (IVK) kann jedoch bei einem Unfall die Schadensabwicklung wesentlich erleichtern.

Denn die grüne Versicherungskarte

- gilt als Versicherungsnachweis im Ausland und bescheinigt den Versicherungsschutz nach den im Ausland geltenden Bestimmungen

- enthält die Adressen aller ausländischen Regulierungsbüros, an die ein Unfallgeschädigter verwiesen werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Dem Bauunternehmer gegenüber die Sicherheiten geltend machen

Bei Dividenden-Ausschüttungen steht für 2023 ein Rekordjahr bevor

Autoversicherung – Mit welchen Stellschrauben sich viel Geld sparen lässt