Ob Familien mit Kindern, Hunde- und Gartenfreunde, Golfer, Jäger oder Freiluftsportler – lacht die Sonne verbringen alle gerne Zeit im Freien. Doch wer barfuß durchs Gras läuft, die Nase zu tief in die blühenden Sträucher steckt oder einfach gerne im Grünen unterwegs ist, riskiert, erwischt zu werden: von Bienen, Wespen, Hornissen oder Zecken. Mit etwas Pech wird so aus dem Freizeitvergnügen ein Fall für den Arzt. Denn Zecken sind berühmt und berüchtigt als Überträger schwerer Krankheiten. Über 50 verschiedene Infektionen oder Virenübertragungen können durch Zecken hervorgerufen werden, die zwei bekanntesten davon sind die Frühsommer-Meningo-Enzephalitis (FSME) und die Borreliose. Doch dessen finanzielle Folgen lassen sich mit einer privaten Unfallversicherung verringern, egal, ob man privat oder beruflich viel Zeit im Freien verbringen.

Nach milden Wintern haben Plagegeister Hochsaison

Die Winter werden immer milder. Ideal für Zecken und andere Plagegeister, die sich unter diesen günstigen Bedingungen stark vermehren. Mit ihrer zunehmenden Zahl, steigt auch das Risiko, an den Folgen eines Zeckenbisses oder Insektenstichs zu erkranken. Die Gefahr durch Zecken wird sogar schleichend größer, denn milde Winter fördern die Überlebenschancen der Zecken. Deren Bisse gelten als heimtückisch, weil das Tier beim Verkeilen in den Wirt die Wunde betäubt. Darum bemerken Menschen den Biss vielfach zu spät. Das Nationale Referenzzentrum für Borrelien geht davon aus, dass die Infektionen mit Borreliose oder FSME zunehmen und sich nach derzeitigem Stand jedes Jahr etwa 50.000 bis 100.000 Menschen neu mit Borreliose infizieren.

Die Gefahr lauert im Gras

Dass Zecken immer von oben herabfallen, ist ein Ammenmärchen. Sie warten viel eher in Büschen oder im Gras, setzen sich zum Beispiel an der Kleidung fest und kriechen dann unbemerkt zu einer gut durchbluteten Körperstelle. Zecken orten ihre Opfer mit ihrer „Nase“. Sie erkennen Duftstoffe, die Menschen ausdünsten, wie Milchsäure oder Ammoniak. Dies ist auch ein Hinweis dafür, dass manche Menschen häufiger gestochen werden als andere. Als Vorsorgemaßnahme helfen lange Hosen und geschlossene Schuhe. Außerdem lassen sich die dunklen Tierchen auf heller Kleidung leichter erkennen. Sie sollten auch immer Ihre Kleidung abschütteln, um die unliebsamen Schädlinge zu entfernen. Zudem sollten Sie nach jedem Waldspaziergang Ihre Haut gründlich untersuchen. Benutzen Sie außerdem ein wirksames Zeckenmittel, um die Zecken fernzuhalten. Meiden Sie hohes Gras und bleiben Sie auf den Wanderwegen. Auch die Mitnahme einer Zeckenzange oder Zeckenkarte kann nicht schaden, da man dann gleich die Zecken entfernen kann.

Mit einer privaten Unfallversicherung gegen Zeckenbisse absichern

Vor den finanziellen Folgen einer dauerhaften Invalidität schützt die private Unfallversicherung. Allerdings sollte man darauf achten, dass Zeckenbisse ausdrücklich im Leistungsumfang enthalten sind. Der Zeckenbiss ist grundsätzlich erst einmal ein Unfall, aber bei den daraus resultierenden Erkrankungen handelt es sich um Infektionskrankheiten und sind in den Versicherungsbedingungen ausgeschlossen. Jedoch haben viele Versicherer mittlerweile ihren Versicherungsschutz um die Infektionsklausel erweitert und wodurch auch der Schutz für die Folgen von Zeckenbissen versichert ist. Aber Infektionsklausel ist nicht gleich Infektionsklausel. So versichern einige Versicherer zum Beispiel die FSME, aber nicht die Borreliose. Auch die Liste der versicherten Infektionskrankheiten und die Definition der Klauseln ist von Versicherer zu Versicherer unterschiedlich. Auch bei der Frage, welche Leistungen erbracht werden, gibt es verschiedene Leistungsgrundlagen. Einige versichern nur die Invalidität, andere auch weitere Leistungsarten, wie beispielsweise Krankenhaustagegeld oder Unfallrente. Es ist daher ratsam sich mit den Vertragsbedingungen einer bestehenden Unfallversicherung detailliert auseinander zu setzen, beziehungsweise bei einem angedachten Neuabschluss, speziell auf diesen Leistungsbereich zu achten und verschiedene Angebote zu vergleichen.

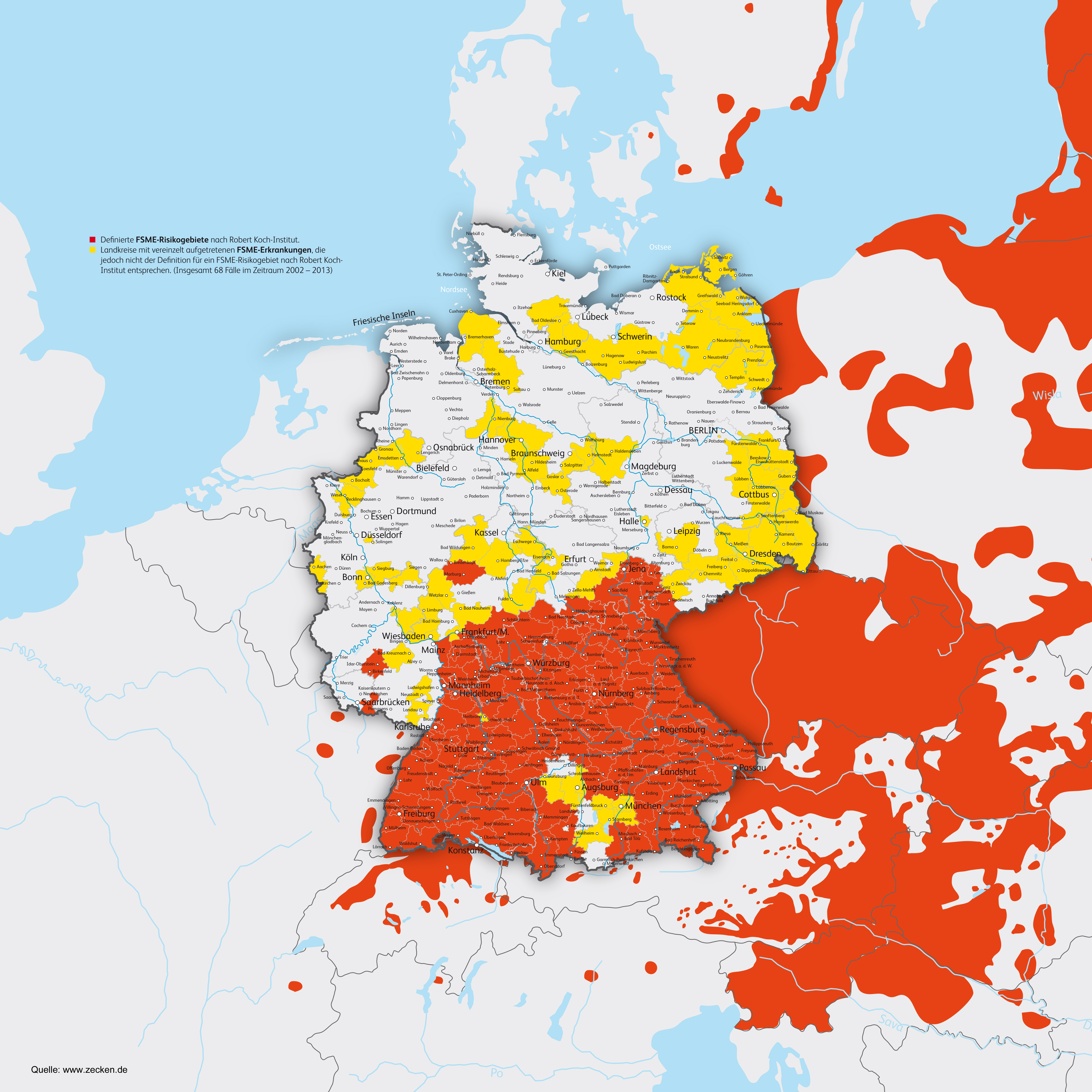

Weitere interessante Informationen gibt es auf www.zecken.de.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fahrradpass als App immer dabei

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?